La 27 iulie 2023 a fost publicată în Jurnalul Oficial al UE nr. L 188, Decizia de punere în aplicare (UE) 2023/1553 a Consiliului din 25 iulie 2023 de autorizare a României să introducă o măsură specială de derogare de la articolele 218 și 232 din Directiva 2006/112/CE privind sistemul comun al taxei pe valoarea adăugată, fapt care face referire la facturarea electronica.

Decizia permite României, începând cu data de 1 ianuarie 2024, să instituie facturarea electronică obligatorie pentru toate tranzacțiile efectuate între persoanele impozabile stabilite pe teritoriul României. Măsura este aplicabilă până la 31 decembrie 2026. În cazul în care consideră necesară prelungirea măsurii speciale, România poate transmite Comisiei o cerere de prelungire, împreună cu un raport de evaluare a eficacității măsurilor naționale din perspectiva combaterii fraudei și a evaziunii fiscale în domeniul TVA, precum și a simplificării colectării TVA.

În perioada următoare vor fi stabilite categoriile de operatori economici care au obligaţia de a emite facturi electronice în relaţia relația business-to-business (B2B) şi de a le transmite prin sistemul naţional privind factura electronică RO e-Factura, precum şi data de la care intervine această obligaţie.

Astfel, antreprenorii vor trebui sa ia masuri pentru a se pregati de aplicarea acestui sistem.

Sistemul RO e-Factura nu este nou, el fiind utilizat deja in prezent de anumite societati si pentru anumite tipuri de produse.

Utilizatorii SmartBill pot beneficia de acest sistem de raportare integrat in aplicatia de facturare.

E-Facturile se pot incarca in Spatiul Privat Virtual (SPV):

- manual, prin accesarea SPV si adaugarea individuala a acestora

- automat, din SmartBill, daca ai integrat contul firmei cu SPV.

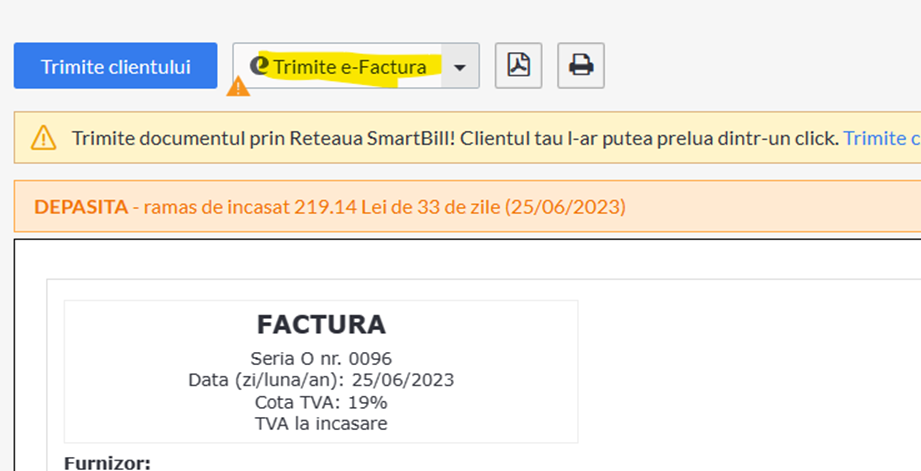

Astfel, trimiterea facturilor prin RO e-Factura se poate face printr-un singur click.

Practic dupa completarea si emiterea unui facturi se poate accesa optiunea Trimite e-Factura prin care se realizeaza transmiterea facturii in RO e-Factura.

In cazul unui numar mai mare de facturi, singura optiune fezabila este transmiterea automata.

Inainte insa, pentru a putea face trimiterea trebuie sa autorizezi accesul SmartBill in Spatiul Privat Virtual.

Pe de alta parte, daca serviciul de contabilitate este externalizat unei societati de contabilitate care depune toate declaratiile, exista si posibilitatea de a apela la aceasta pentru a realiza autorizarea firmei in SPV:

- se alege optiunea OBTINE ACCESUL PRIN CONTABIL

- se trimite link-ul generat contabilului (se poate trimite direct pe e-mail sau se poate copia si trimite prin alte canale)

- contabilul va accesa link-ul si va putea face autorizarea cu certificatul sau digital de acces in SPV.

Sistemul e-Factura presupune generarea unui fisier XML standard care este apoi validat in SPV. Exista insa anumite aspecte la care cei care factureaza trebuie sa fie atenti precum gestionarea datelor furnizorilor, clientilor, unitatile de masura sau cotele de TVA.

Gestionarea datelor furnizorului

Pentru ca factura sa fie validata, datele furnizorului: tara, judet, localitate trebuie sa fie corecte. In cazul firmelor cu sediul in Bucuresti este obligatoriu ca la localitate sa fie indicat si sectorul. In caz contrar, chiar daca e-Factura este transmisa, ea nu va fi validata.

Gestionarea datelor clientului

La fel ca in cazul furnizorilor in SmartBill se verifica corectitudinea datelor clientilor: tara, judet, localitate sau sector si prevalidam acest lucru. In acest fel, documentele transmise vor fi acceptate ca fiind valide de catre ANAF.

Unitatile de masura

Un alt aspect de care trebuie sa se tina cont sunt unitatile de masura care reprezinta una dintre specificatiile standardului pentru e-Factura transmis de autoritati si este necesar ca acestea sa respecte anumite codari. In SmartBill se poate face o mapare intre unitatile de masura folosite intern, in firma si cele care ajung in e-Factura. Astfel, sunt emise facturi corecte care, odata ajunse la clienti, vor putea fi usor importate in sistemele lor. Mai mult, maparile odata realizate sunt memorate si vor putea fi astfel refolosite la urmatoarele trimiteri de documente.

Cotele de TVA

Mentionarea corecta a cotelor de TVA este importanta. Atentie sporita trebuie la cotele cu 0% unde in fisierul XML trebuie specificate anumite informatii suplimentare, de exemplu : SDD, SFDD, taxare inversa, TVA inclus, export. Aceste informatii asigura completarea corecta a fisierului XML, tinand cont de specificul activitatii clientului caruia ii va fi trimisa factura. Din acest punct de vedere SmartBill permite gestionarea corecta a fiecarei cote de TVA.

Este important de mentionat ca nerespectarea corectitudinii acestor informatii nu duce automat la invalidarea facturilor, insa acestea nu respecta cu siguranta instructiunile ANAF si pot fi refuzate de client.

Citeste si: E-factura: obligatorie din ianuarie 2024 pe teritoriul Romaniei

{kind=link}